事務所通信

事務所通信 Vol.32

27年度末に国会で税制改正をはじめとする法律が成立しました。これらの中でまだご案内していない内容をお伝えします。

消費税の軽減税率と軽減税率対策補助金

(1)消費税の軽減税率とは!?

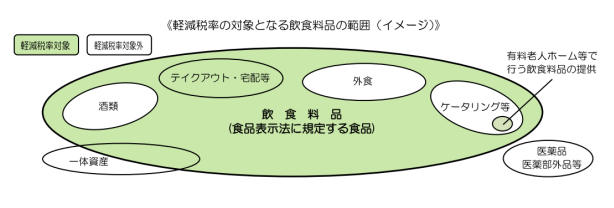

消費税が平成29年4月から8% → 10%になるのに伴い、①酒類・外食を除く飲食料品 ②新聞は引き続き消費税率が8%に据え置かれることとなりました。軽減税率は、最終消費者への販売だけでなく、卸売業者からスーパーへの販売など業者間取引にも適用されます。軽減税率の対象は販売する相手によって変わることはなく、あくまでも販売する“品目”によって決まります。

(2)企業は軽減税率にどんな対応が必要か??

①軽減税率対応商品の“販売”をする企業(飲食料品、新聞の販売をする企業[免税事業者を含む])

発行する請求書や領収書を「税率ごとに区分記載」したものを発行する必要があります。免税事業者の方も課税事業者と取引を行う際にこれらの区分を求められる可能性があるため、これに対応しなければなりません。

②その他の企業

食料品の販売などを行っていない事業者でも、交際費や福利厚生費については軽減税率の対象となる商品の購入があります。これらについて消費税が8%なのか、10%なのかを区分して経理する必要があり、これに対応した会計ソフトに更新する必要があります。[免税事業者は対応の必要がありません。]