事務所通信

事務所通信 Vol.37

昨年の12月、平成29年度税制改正大綱が発表されました。安倍内閣が掲げる「一億総活躍社会」を実現し、日本全体の成長力を底上げしていくための「働き方改革」として、個人所得税の改正が主な改正としてあがっています。

■ 個人所得税

1.「配偶者控除・配偶者特別控除の見直し」

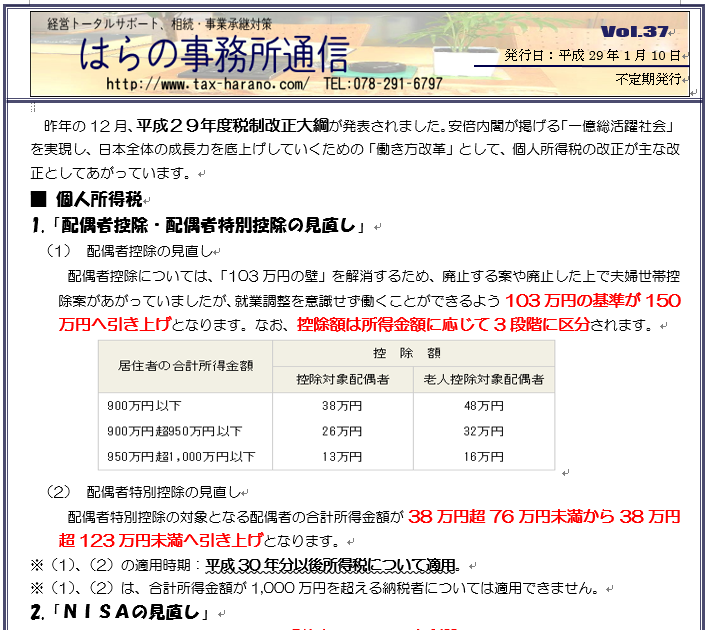

(1)配偶者控除の見直し

配偶者控除については、「103万円の壁」を解消するため、廃止する案や廃止した上で夫婦世帯控除案があがっていましたが、就業調整を意識せず働くことができるよう103万円の基準が150万円へ引き上げとなります。なお、控除額は所得金額に応じて3段階に区分されます。

(2)配偶者特別控除の見直し

配偶者特別控除の対象となる配偶者の合計所得金額が38万円超76万円未満から38万円超123万円未満へ引き上げとなります。

※(1)、(2)の適用時期:平成30年分以後所得税について適用。

※(1)、(2)は、合計所得金額が1,000万円を超える納税者については適用できません。

ほか・・・

2.「NISAの見直し」

■法人税、■固定資産税、■セルフメディケーション税制